El ecosistema fiscal y empresarial en España está inmerso en un proceso de transformación digital que cambiará la manera en que las empresas gestionan su facturación. Dos normas clave impulsan esta evolución: la Ley Antifraude y la Ley Crea y Crece. A través del sistema Verifactu y de la factura electrónica obligatoria, se busca reforzar el control tributario y mejorar la eficiencia administrativa en las relaciones comerciales.

Desde ASESORIA INVERGESTION hemos preparado una guía práctica que explica de forma clara en qué consisten estos sistemas, cuáles son sus diferencias, cómo se complementan entre sí y qué pasos deben dar las empresas para cumplir con sus requisitos.

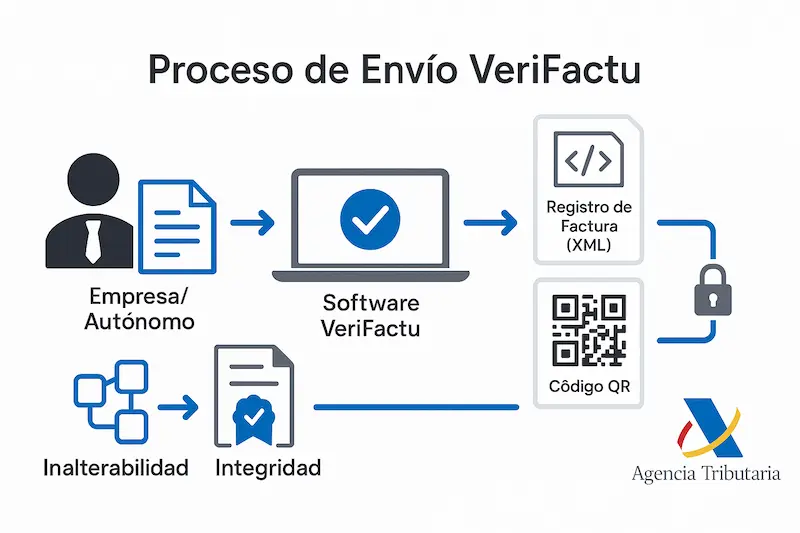

• El sistema Verifactu

El sistema Verifactu, desarrollado por la Ley 11/2021 y el reciente Real Decreto 1007/2023, exige que las facturas se generen mediante un software certificado y se remitan automáticamente a la Agencia Tributaria. Este sistema aplica principalmente a las operaciones B2B y tiene como objetivo evitar el fraude fiscal, garantizando la trazabilidad y autenticidad de cada factura emitida. Entre sus principales características destacan:

• Envío instantáneo de registros a Hacienda.

• Código QR obligatorio en las facturas.

• Inalterabilidad y encadenamiento de datos mediante huellas digitales (hash).

• Obligación de uso para empresas y autónomos a partir de 2026.

La factura electrónica obligatoria

Por su parte, la factura electrónica, regulada por la Ley 18/2022, será obligatoria para todas las transacciones entre empresarios y profesionales, una vez se apruebe su desarrollo reglamentario. Su finalidad es reducir la morosidad comercial y mejorar la transparencia en los pagos.

¿Cómo activación del lector QR para las facturas verificadas con Hacienda?

La Agencia Tributaria (AEAT) ha habilitado el servicio que permite a los clientes de autónomos y empresas verificar facturas utilizando un lector de código QR.

• ¿Cuál es la finalidad del QR para el cliente?

El código QR en la factura sirve para que el cliente destinatario pueda cotejar o comprobar si el registro de facturación correspondiente se encuentra en poder de la AEAT. Esto permite que tanto la Agencia Tributaria como los ciudadanos puedan verificar la autenticidad de las facturas en tiempo real, facilitando la detección de irregularidades y ayudando a detectar si el emisor está cometiendo fraude fiscal o repercutiendo un IVA que no declara. El cliente puede así comprobar si el emisor ha cumplido con sus obligaciones tributarias y ha remitido sus facturas a Hacienda.

• ¿Cómo utiliza el cliente el lector QR?

El servicio de cotejo del QR se puede realizar desde cualquier dispositivo que disponga de una cámara y tenga acceso al reconocimiento del QR para obtener la URL y conexión a la web. El uso de la APP de la AEAT es aconsejado, aunque no imprescindible. La APP de la AEAT ofrece una garantía de que el QR leído no sea irregular.

Al ser escaneado con un dispositivo inteligente, el código QR dirige al usuario a contenidos digitales específicos que corresponden con los datos de la factura y su veracidad ante Hacienda . A través de este código, el cliente destinatario de la factura puede remitir la información de la factura a la Administración Tributaria. Al pasar el lector, todos los datos de la operación se remiten automáticamente a la Agencia Tributaria, lo que sirve para aumentar el control fiscal.

• Respuesta que recibe el cliente de la AEAT

La respuesta que recibirá el cliente (receptor de la factura) dependerá de si la factura se emitió a través de un sistema VERI*FACTU o no.

• Si la factura fue generada a través de un sistema

VERI*FACTU: La AEAT procederá a cotejar la información recibida con los registros de facturación remitidos por el expedidor de la factura. Las respuestas pueden ser:

◦ "Factura encontrada" : Indica que la AEAT tiene constancia de una factura con idénticas características a la remitida.

◦ "Factura no encontrada" : Indica que en la AEAT no consta ninguna factura con las características remitidas, o que la factura se encuentra en estado anulada.

• Si la factura fue generada a través de un sistema de emisión de facturas no verificables (NO VERI*FACTU) : La AEAT no puede realizar un cotejo con los registros de facturación porque estos no han sido enviados previamente por el expedidor.

En este caso, el mensaje de respuesta es "Factura no verificable" . Esto significa que la factura fue expedida por un sistema informático que no envía información a la AEAT y, por lo tanto, no se puede verificar.